ПДФО = (ЗП – ПСП) × 18% ПСП – це та сума, на яку зменшують базу оподаткування ПДФО при нарахуванні заробітної плати. ПСП встановлюється у розмірі, що дорівнює 50% розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленому законом на 01 січня звітного податкового року (пп. 169.1.1 ПКУ).1 груд. 2023 р.

Суму податку рахують за формулою:

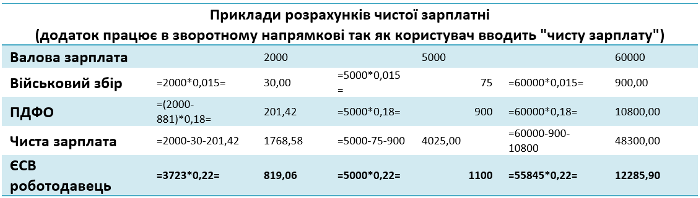

- ПДФО = ЗП × 18%

- ПДФО = (ЗП – ПСП) × 18%,

- Окрім «звичайної» ПСП ще є підвищені:

- ВЗ = ЗП × 1,5%

- Розрахуємо ПДФО, ВЗ й суму до виплати «на руки»:

- Зарплата «на руки»: 9060,90 – 1630,96 – 135,91 = 7294,03 грн.

- Сума утримань із заробітної плати склала:

Роботодавці утримують із зарплат працівників податки – 18% податку на доходи фізичних осіб (ПДФО) та 1,5% військового збору (ВЗ).

мінімальна зарплата на руки працівникові (МЗП — 18% (ПДФО) — 1,5% (ВЗ) — з 1 січня 2024 року — 5 734,67 грн; мінімальна зарплата на руки працівникові (МЗП — 18% (ПДФО) — 1,5% (ВЗ) — з 1 квітня 2024 року — 6 461,6 грн.

Та перш ніж виплатити працівникові за його працю, бухгалтеру потрібно утримати та сплатити відрахування із заробітної плати. Це податок на доходи фізичних осіб (ПДФО), військовий збір (ВЗ) та інші обов'язкові платежі, наприклад аліменти.

Тобто податки на доходи фізичних осіб (ПДФО) мають залишатися на рівні 18 відсотків, податок на прибуток для бізнесу – також 18 відсотків, військовий збір – 1,5 відсотки, а єдиний соціальний внесок до Пенсійного фонду – 22 відсотки.

.png)

·02· Податки з мінімальної зарплати – 2022 рік. 2021 рік ·01· Приклад №1 заповнення об’єднаної Форми №1ДФ ·02· Заповнення Додатка 4ДФ ·03· ІПК №864/ІПК/99-… від 09.03.2021: якщо є підрозділи, як сплачувати …